Как в "1С:КА" перевести товар в основное средство?

Товар оприходованный когда-то на склад иногда требуется перевести в основное средство. Для это нужно воспользоваться документом "Внутреннее потребление товаров" с хоз.операцией "Списание на расходы / активы".

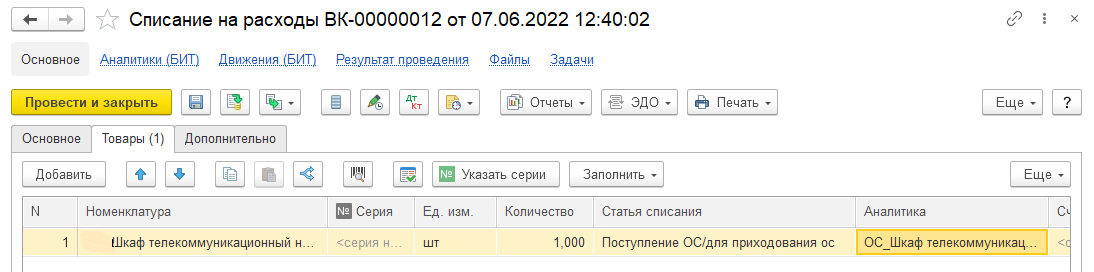

Списание на расходы (рис. 1)

- Меню: Склад и доставка - Внутренние документы (все).

- Кнопка "Создать" – "Внутреннее потребление товаров" – "Списание на расходы".

- На закладке "Основное" укажите организацию, склад хранения товара, подразделение.

- На закладке "Товары" (рис. 1):

- в поле "Номенклатура" укажите товар переводимый в основное средство;

- в поле "Статья списания" укажите статью "Поступление ОС/для приходования ос";

- в поле "Аналитика" укажите основное средство, его необходимо создать в справочнике в в папке, принадлежащей вашему подразделению.

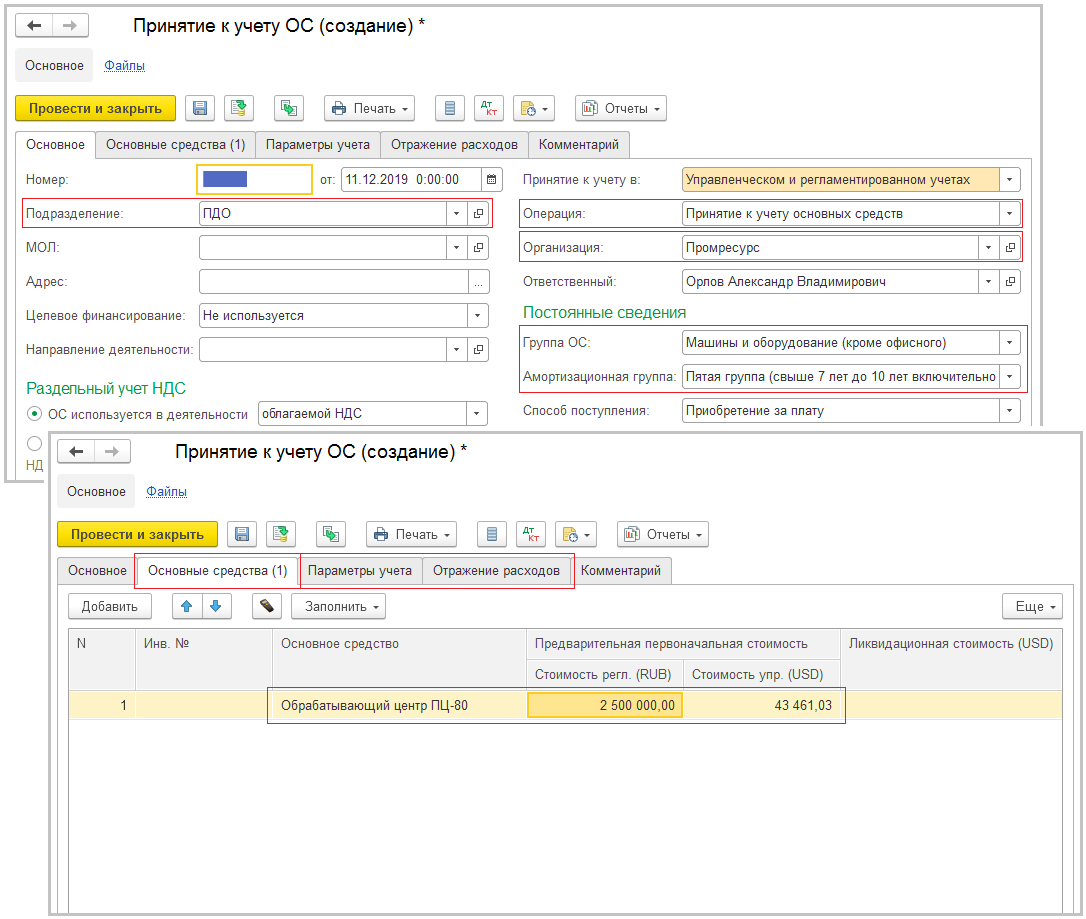

Принятие к учету (ввод в эксплуатацию) ОС (рис. 2)

- Меню: Внеоборотные активы – Документы по ОС.

- Кнопка "Создать" – "Принятие к учету ОС".

- В поле "Операция:" по умолчанию указывается операция "Принятие к учету основных средств".

- Укажите организацию и подразделение, в котором будет числиться основное средство. Заполните группу ОС, амортизационную группу и другие реквизиты.

- На закладке "Основные средства" выберите приобретенное ОС (то же, что и в документе поступления). Стоимость автоматически заполнится из документа поступления.

- На соответствующих закладках укажите параметры учета, порядок отражения расходов.

- Кнопка "Провести и закрыть".

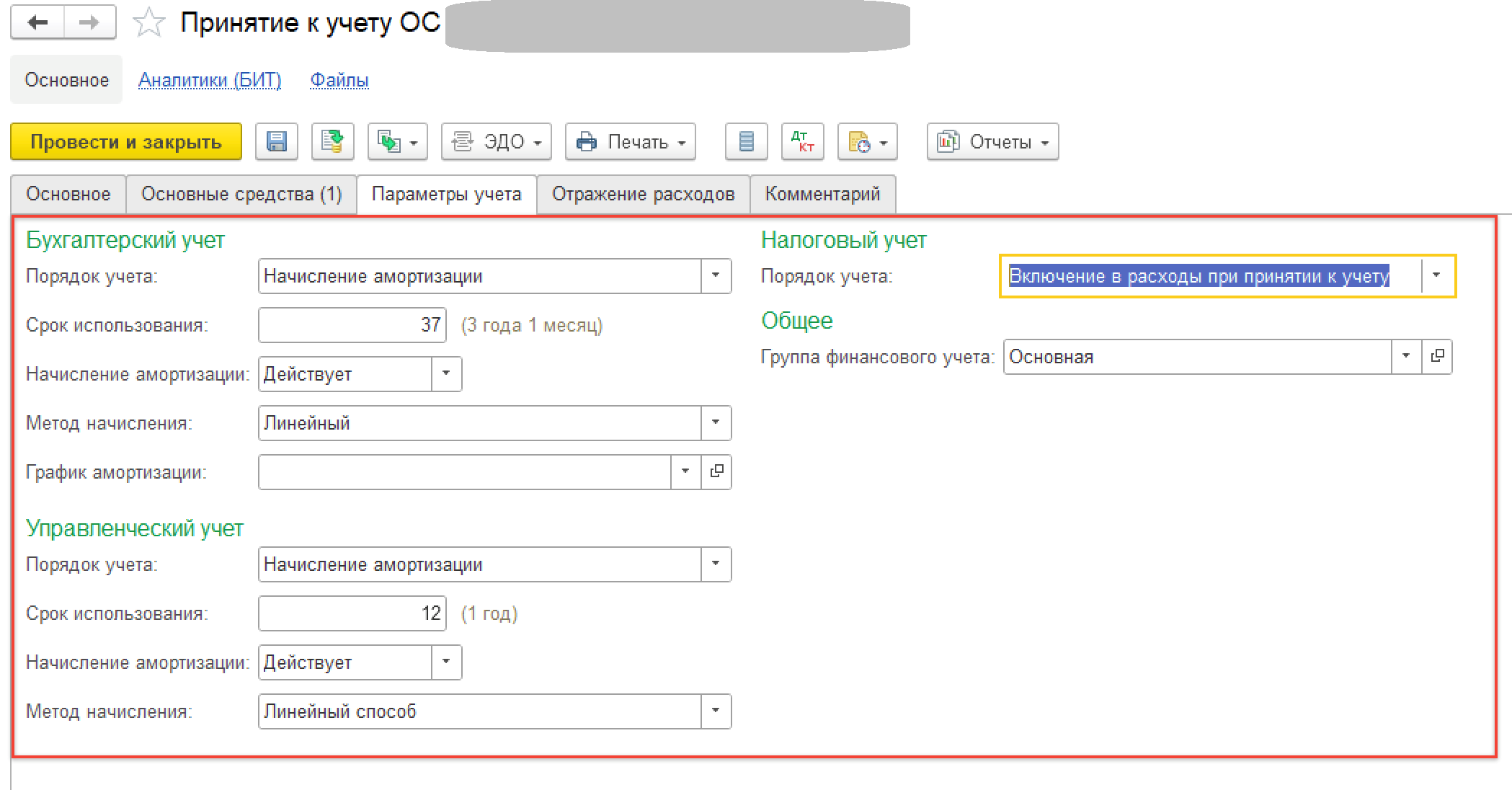

Заполнение "Параметры учета"

Важно! Вкладка заполняется для всех видов учета ( БУ НУ и Управленческий)

Порядок учета: Начисление амортизации

Сроки использования:

- Оборудование в аренде

- Краскосмесительное оборудование и колормастера – 60 мес

- остальные 12 мес

- Основные средства

- Стоимостью до 40 000 руб – 1 месяц

- Стоимостью до 100 000 – 12 месяцев

- Стоимостью от 100 000 – 24 месяца

- Камеры и краскосмесительное оборудование – 5 лет

Начисление амортизации: Действует

Метод начисления: Линейный способ

Порядок учета: Включение в расходы при принятии к учету

Группа финансового учета: Основная